Pension - så funkar den och så kan du påverkar den

Allmän pension, tjänstepension, premiepension – och eventuellt eget sparande. Så här funkar pensionssystemet och så kan du påverka hur stor den blir.

Pensionssystemet gör ingen skillnad mellan kvinnor och män. Så hur kommer det sig att många kvinnor ofta har lägre pensioner? Svaret ligger i lönekuvertet. Pensionen grundar sig nämligen på den inkomst man haft – och kvinnor tjänar fortfarande mindre än män. Swedbanks hållbarhetsekonom, Madelén Falkenhäll reder ut!

Kvinnors pension uppgår till runt 79 procent av männens. År 2023 var kvinnors pension på medianen 17 200 kronor per månad före skatt om man ser till samtliga pensionärer, medan männens var 21 800 kronor. Ser man till de yngre pensionärerna är skillnaden mindre, vilket beror på att alltfler kvinnor som går i pension har haft en högre inkomst under hela arbetslivet.*

– Pensionen grundar sig på den inkomst man haft under hela yrkeslivet. De val man gör under arbetslivet kommer påverka pensionen. Därför är det viktigt att få koll på sin pension i god tid, då ökar förutsättningarna till en god ekonomi som pensionär, Madelén Falkenhäll, Swedbanks hållbarhetsekonom.

Skillnaderna i lön mellan kvinnor och män beror på många saker. En faktor som påverkar inkomsten är deltidsarbete. Nästan 60 procent av kvinnor arbetar eller har arbetat deltid någon del av sitt arbetsliv och att det är något som senare kan komma att påverka storleken på pensionen är det många som inte tänker på.**

– Att jobba deltid under några få år till exempel när barnen är små brukar inte spela så stor roll för pensionen. Men långa perioder av deltidsarbete kan sänka pensionen rejält, eftersom den lägre inkomsten innebär lägre avsättningar till såväl den allmänna pensionen som till tjänstepensionen. Det kan göra tusenlappar i skillnad, säger Madelén.

Med lägre inkomst blir det också svårare att spara själv till pensionen. Många kvinnor sparar till sin pension, men de sparar lägre belopp än män.***

– Det är inte konstigt att kvinnor sparar lägre belopp till sin pension än vad män gör, många kvinnor tjänar ju mindre. Men börjar man spara i tid blir även en mindre summa varje månad ett välkommet tillskott i plånboken som pensionär. Pensionssparandet är långsiktigt, så man kan med fördel placera det i fonder, det ökar möjligheten till avkastning, säger Madelén..

Om man lever tillsammans med någon och tjänar olika mycket bör man också inkludera pensionen i den gemensamma ekonomin.

– Den som tjänar mindre kanske har lagt ner mer tid på hushållet och eventuella barn och på så sätt underlättat för partnern att göra karriär och tjäna pengar medan man själv stått tillbaka. Det tycker jag definitivt att man ska kompenseras för. Genom att till exempel överföra pensionsrätter och starta ett sparande som enskild egendom i den andres namn kan den som tjänar mer kompensera den andra, säger Madelén.

Om en höginkomsttagare för över pensionsrätter för sin premiepension under 20 års tid till sin make/maka eller registrerade partner förbättras den andras pension med knappt 2 050 kronor per månad före skatt livet ut.. ****

* Källa: Pensionsmyndigheten. I åldersgruppen 65-69 år uppgår kvinnors pension till 83 procent av männens.

**Källa: Undersökning från Kantar Medias Sifopanel på uppdrag av Swedbank. Undersökningen genomfördes i april (2024).

*** Källa: Undersökningar från Kantar Medias Sifopanel på uppdrag av Swedbank (2024).

**** Källa: Pensionsmyndigheten.

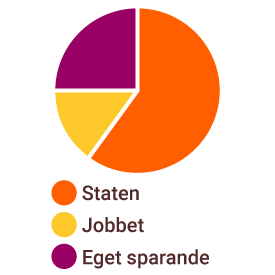

Pensionen som du får från staten och jobbet ger ungefär 70 procent av din månadslön i pension. Om du vill få mer så behöver du spara själv till pensionen. Kontakta oss i internetbanken så hjälper vi dig.

Om det är möjligt, försök att jobba heltid, längre perioder av deltidsarbete ger lägre pension.

Deltidsarbete under småbarnsår påverkar pensionen olika beroende på vilket tjänstepensionsavtal du har. Kolla upp vad som gäller på din arbetsplats.

Försök att jobba något eller några år längre. Varje år i arbete spelar roll och varje år du skjuter på att ta ut pensionen påverkar positivt.

Spara privat till din pension. Försök börja så tidigt som möjligt. Kommer du igång senare behöver du spara ett högre belopp.

Lever man tillsammans med någon, tjänar olika mycket och om dessutom den ena tar större ansvar för hus och hem genom att till exempel arbeta deltid, är en stark rekommendation att inkludera pensionen i den gemensamma ekonomin. Det kan ske genom att starta ett pensionssparande i dennes namn, som enskild egendom genom äktenskapsförord upprättat av makarna.

Gifta kan överföra pensionsrätter för sin premiepension till den förälder som tar större delen av föräldraledighet och eventuellt deltidsarbete. På så sätt kan man kompensera det pensionsbortfall den föräldern annars skulle få.

Gifta kan överföra pensionsrätt för premiepension till varandra.

Den som tjänar mer kan göra det för att till exempel kompensera den som tjänar mindre och på sätt förbättra sin partners ekonomi som pensionär. Man kan inte föra över tidigare intjänade pensionsrätter, utan bara för de som tjänas in under det aktuella året. Överförda pengar kan inte föras tillbaka.

Spara till din partner i hens namn.

Ett annat sätt att kompensera sin partner är att pensionsspara i sin partners namn, som enskild egendom. Enskild egendom ska inte ingå i en eventuell bodelning. Egendom görs till enskild genom äktenskapsförord som makarna upprättat eller genom ett villkor i gåvobrev av givaren om egendomen är en gåva. Ta hjälp av jurist för att få korrekta handlingar upprättade.