Så sparar du till dina barn – expertens bästa tips

Att få barn förändrar livet – och ekonomin. Fram till sin 19-årsdag kostar ett barn ungefär 1,4 miljoner. Här är guiden för familjeåren – och tipsen på hur du sparar smart till dina barn.

Blöjor, vagn, mat, kläder och fritidsaktiviteter. Barn gör dig rik på kärlek och upplevelser, men de innebär också utgifter – omkring 1,9 miljoner kronor per barn fram till 19-årsdagen. Barn- och studiebidraget täcker en knapp femtedel men det finns andra sätt att få pengarna att räcka till. Här är ekonomens bästa tips.

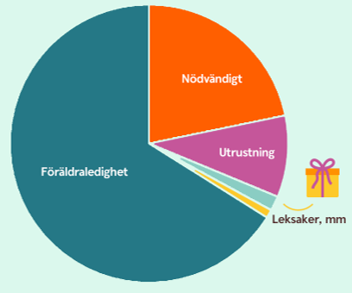

Vad kostar barn - 0 år

Störst påverkan på hushållets ekonomi har barnet det första året främst till följd av inkomstbortfall vid föräldraledighet.

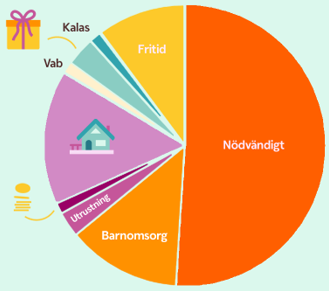

Vad kostar barn - 10 år

Bidraget täcker endast 25 % av de nödvändigaste utgifterna för en tioåring, jämfört med 40 % 2018.

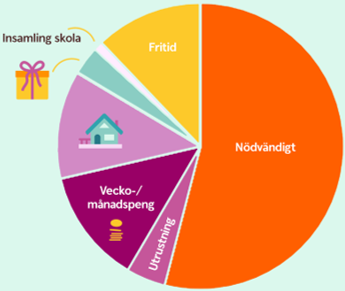

Vad kostar barn - 18 år

Ju äldre barnen blir, desto större blir kostnaden för fritidsaktiviteter. För de äldsta tonåringarna är månadspengen en stor utgift.

De flesta som är föräldrar eller väntar barn är nog medvetna om att barn kostar pengar, men många vet kanske inte hur mycket uppväxten kostar totalt. Faktum är att ett barn kostar omkring 1,9 miljoner kronor från födseln till den dagen de fyller 19 år, enligt beräkningar över det mest nödvändiga, gjorda av Swedbank och sparbankerna. Drar man av barn- och studiebidraget blir kostnaden 1,6 miljoner kronor fram till 19-årsdagen. I beräkningarna ingår nödvändiga kostnader som mat, kläder, fritidsintressen, månadspeng, utrustning i hemmet, kostnad för större bostad, barnomsorg och inkomstbortfall vid föräldraledighet och VAB. Behöver man skaffa en bil eller kanske byta till en större bil tillkommer kostnad för det. Semesterresor är heller inte inkluderat i beräkningen.

– Försök vara inställd på att det kostar att ha barn och var förberedd på att behöva prioritera vad ni kan lägga pengar på. Gör en budget i god tid före och testa att leva på den summan några månader för att se vad du kan dra in på och hur du kan anpassa din ekonomi innan det blir skarpt läge, säger Madelén Falkenhäll, Swedbanks ekonom inom finansiell hälsa.

Störst påverkan på ekonomin har bebisar eftersom en förälder då tar ut föräldraledighet och inkomsten blir lägre. Till nyfödda behövs också saker som barnvagn och bilbarnstol som kostar mycket pengar att köpa. Det första levnadsåret är kostnaden för att ha barn omkring 160 000 kronor. Tar man hänsyn till barnbidraget så blir i stället nettokostnaden runt 145 000 kronor. Barnomsorg är en stor utgift för de yngre barnen, med åldern ökar kostnaderna för mat, kläder, fritidsintressen och vecko- eller månadspeng. En tioåring kostar 99 000 kronor och en artonåring 121 000 kronor per år. (84 000 respektive 108 000 kronor med hänsyn taget till barn/studiebidrag).

– Barnets första år känns mest i föräldrarnas plånbok. Dels är hushållets inkomst lägre till följd av föräldraledighet, samtidigt som det är många inköp av hjälpmedel och barnartiklar som behöver göras, säger Madelén Falkenhäll.

När man blir fler i familjen ökar hushållets kostnader. Har man möjlighet kan det vara klokt att spara ihop lite pengar innan man skaffar barn. Man kan också försöka köpa saker som vagn och andra lite dyrare saker som behövs barnets första år redan innan barnet föds och inkomsten blir lägre. Det går också att spara pengar genom att köpa begagnat eller låna av vänner.

Att göra en budget och hålla sig till den blir ännu viktigare när ekonomin periodvis kan vara mer ansträngd. En del utgifter faller bort naturligt när man bildar familj, andra får man väga mot varandra.

Under småbarnsåren är det viktigt att man har koll på ekonomin både på kort och längre sikt.

– Den som har en högre lön bör betala en större del av utgifterna, då ökar förutsättningarna för båda att vara trygga med sin privatekonomi. För en jämställd ekonomi på sikt bör man också försöka dela lika på föräldraledighet, VAB och eventuellt deltidsarbete. Gör man inte det behöver den som tar det större ansvaret hemma kompenseras ekonomiskt av den andra. Det handlar inte bara om att väga upp för en lägre inkomst här och nu utan också för den framtida pensionen, säger Madelén Falkenhäll.

*Beroende på vilken sparform man valt, och hur familjesituationen ser ut, kan man behöva skriva testamente eller göra sitt barn till förmånstagare för att säkerställa att de sparade pengarna går till barnet om man som förälder skulle avlida, eller om man är omgift och sedan skiljer sig. Om man sparar i förälders namn är det också viktigt att känna till att pengarna inte är fredade om föräldern hamnar på obestånd.

| Ålder |

Exklusive barn- och studiebidrag |

Inklusive barn- och studiebidrag |

|---|---|---|

| 0 | 145 000 | 160 000 |

| 1 | 76 000 | 91 000 |

| 2 | 78 000 | 93 000 |

| 3 | 71 000 | 86 000 |

| 4 | 68 000 | 83 000 |

| 5 | 71 000 | 86 000 |

| 6 | 74 000 | 89 000 |

| 7 | 78 000 |

93 000 |

| 8 | 78 000 |

93 000 |

| 9 | 79 000 |

94 000 |

| 10 | 84 000 |

99 000 |

| 11 | 75 000 |

90 000 |

| 12 | 75 000 |

90 000 |

| 13 | 78 000 |

93 000 |

| 14 | 85 000 |

100 000 |

| 15 | 91 000 |

106 000 |

| 16 | 103 000 |

116 000 |

| 17 | 104 000 |

116 000 |

| 18 | 108 000 |

121 000 |

| Summa | 1 621 000 |

1 899 000 |

Siffrorna är utifrån Swedbanks beräkningar över vad barn kostar 2025. Kostnaden inkluderar nödvändiga kostnader som mat och kläder, fritidsintressen, månadspeng, utrustning till hemmet, kostnad för större bostad, barnomsorg och föräldraledighet med mera.